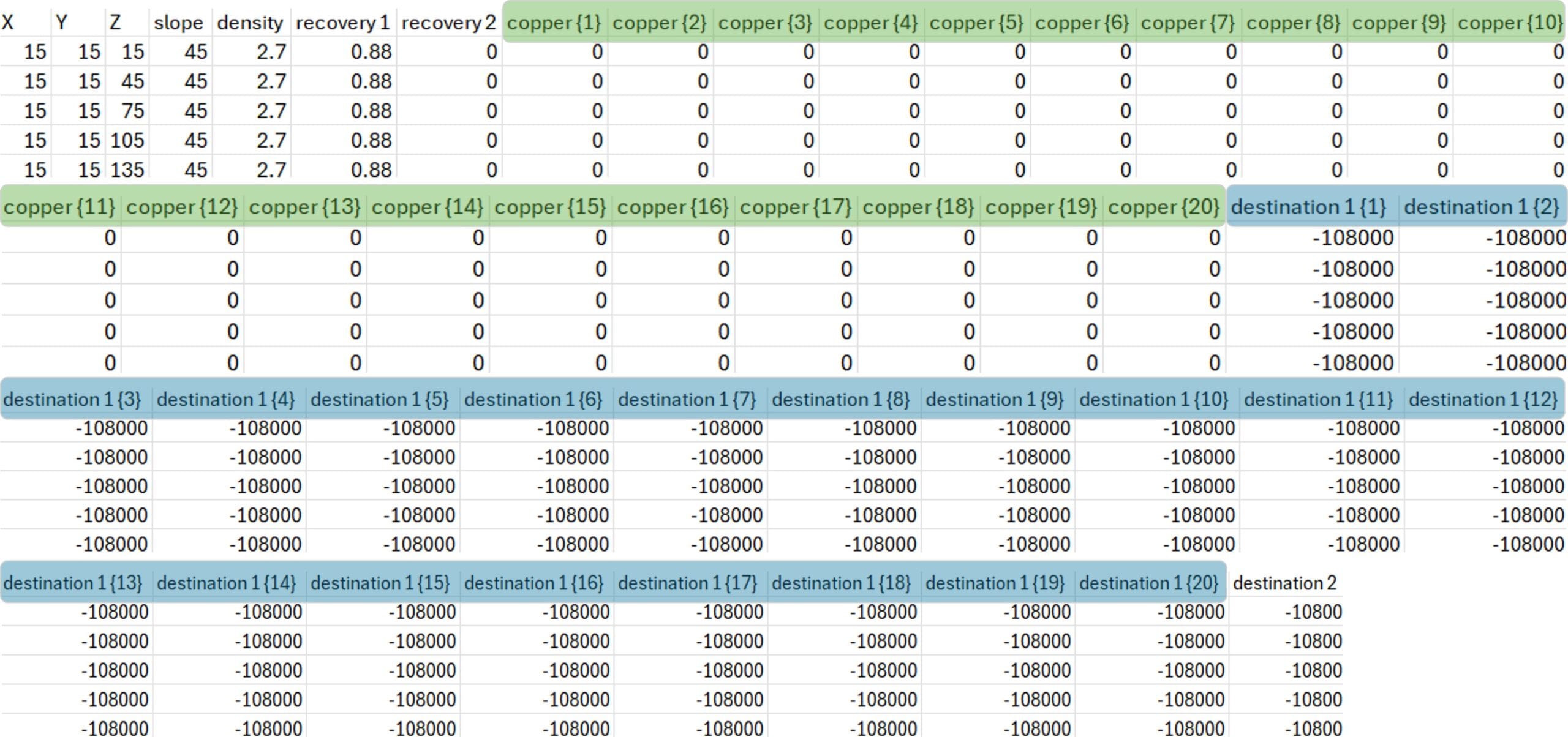

Modelos estocásticos

VAN máximo esperado para el período 2

VPN mínimo esperado para el período 2

P90 VAN por período 3. 90% de posibles valores esperados para Período 3 están por debajo de este punto.

P10 VPN para el período 3. 10% de posibles valores esperados para Período 3 están por debajo de este punto.

VAN esperado para el período 6.

VAN acumulativo máximo esperado para el período 2.

VPN acumulativo mínimo esperado para el período 3

P90 VAN acumulativo para el período 4. 90% de posibles valores esperados para Período 3 están por debajo de este punto.

VAN acumulativo esperado para el período 5.

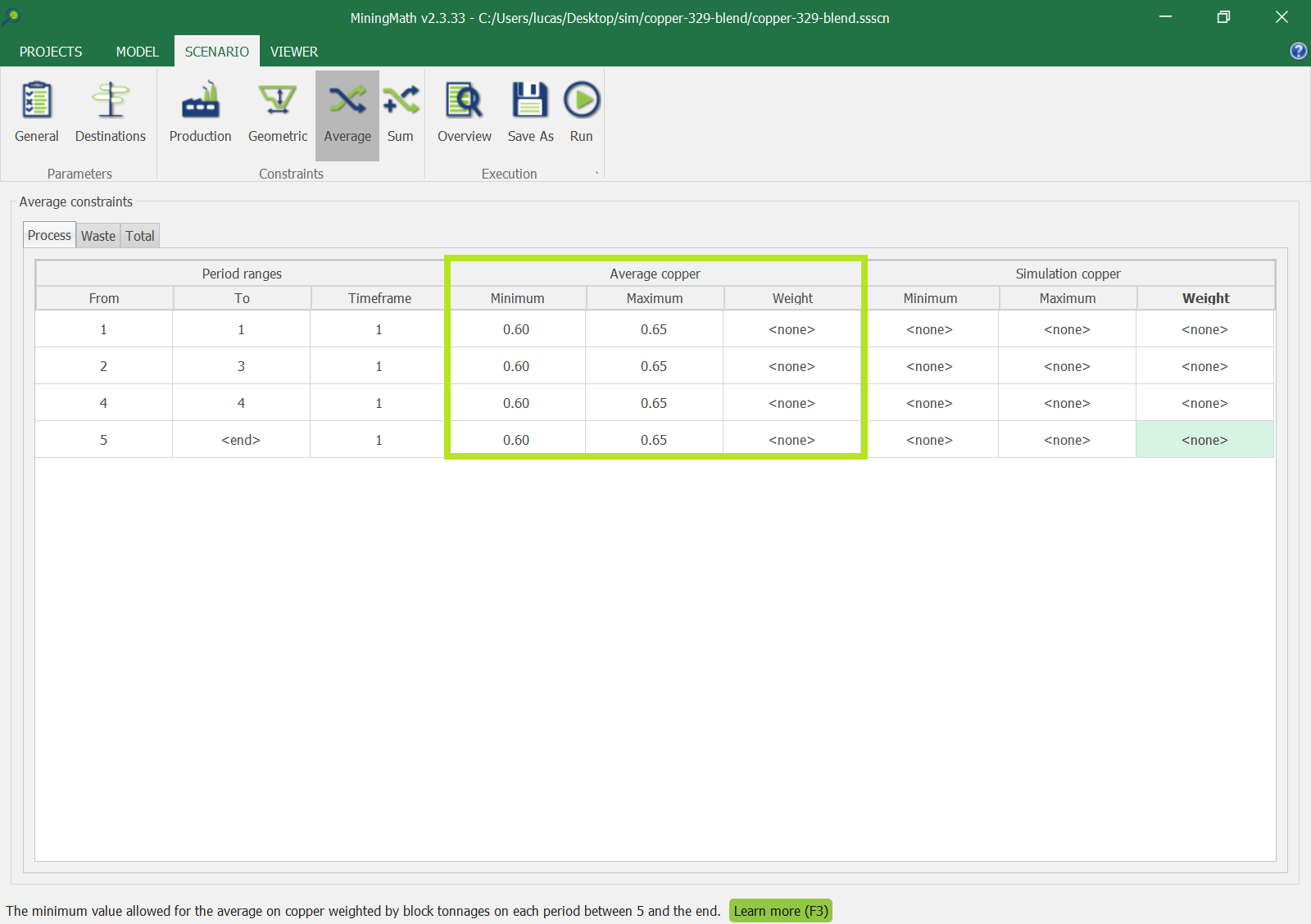

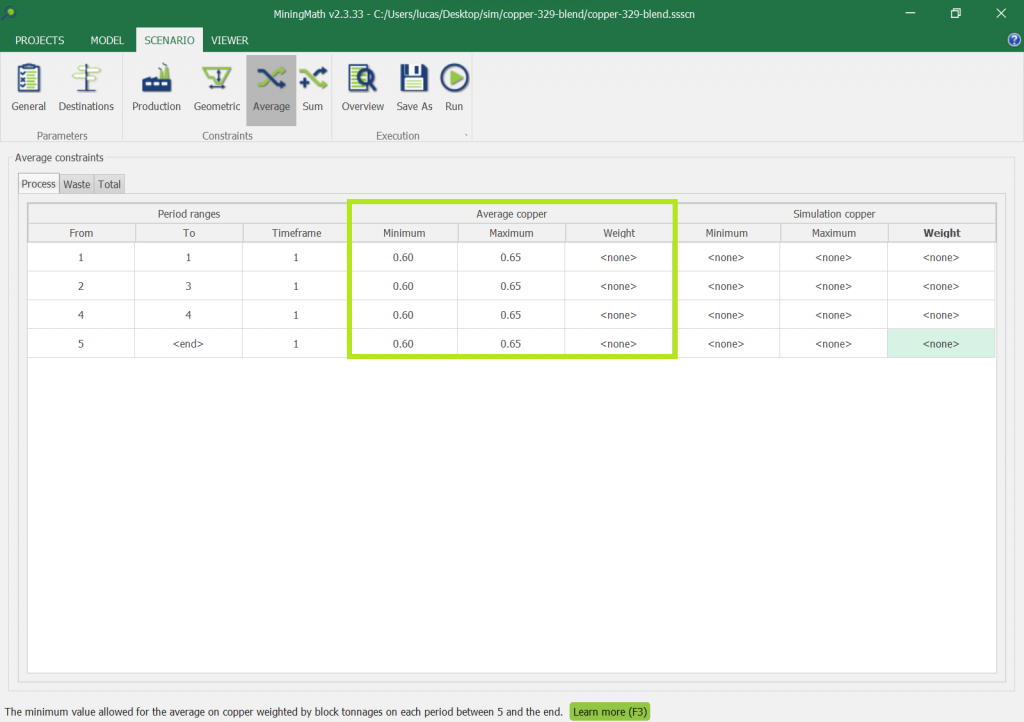

Valores esperados para controlar los promedios sobre todas las simulaciones.

Estas restricciones garantizarán que, en promedio, los indicadores estarán dentro de los rangos definidos. Por ejemplo, tomar mínimo esperado = 0.60 y máximo esperado = 0.65 para una cierta restricción. Si hay 3 simulaciones que regresan 0.59, 0.62 y 0.65, el promedio es 0.62, así que esto está dentro del rango definido.

Ejemplo para controlar el promedio de todas las simulaciones. Esta opción solo está disponible cuando se importan bases de datos que contienen datos estocásticos. Todas las simulaciones para garantizar que cada uno de ellos respetar ciertos criterios

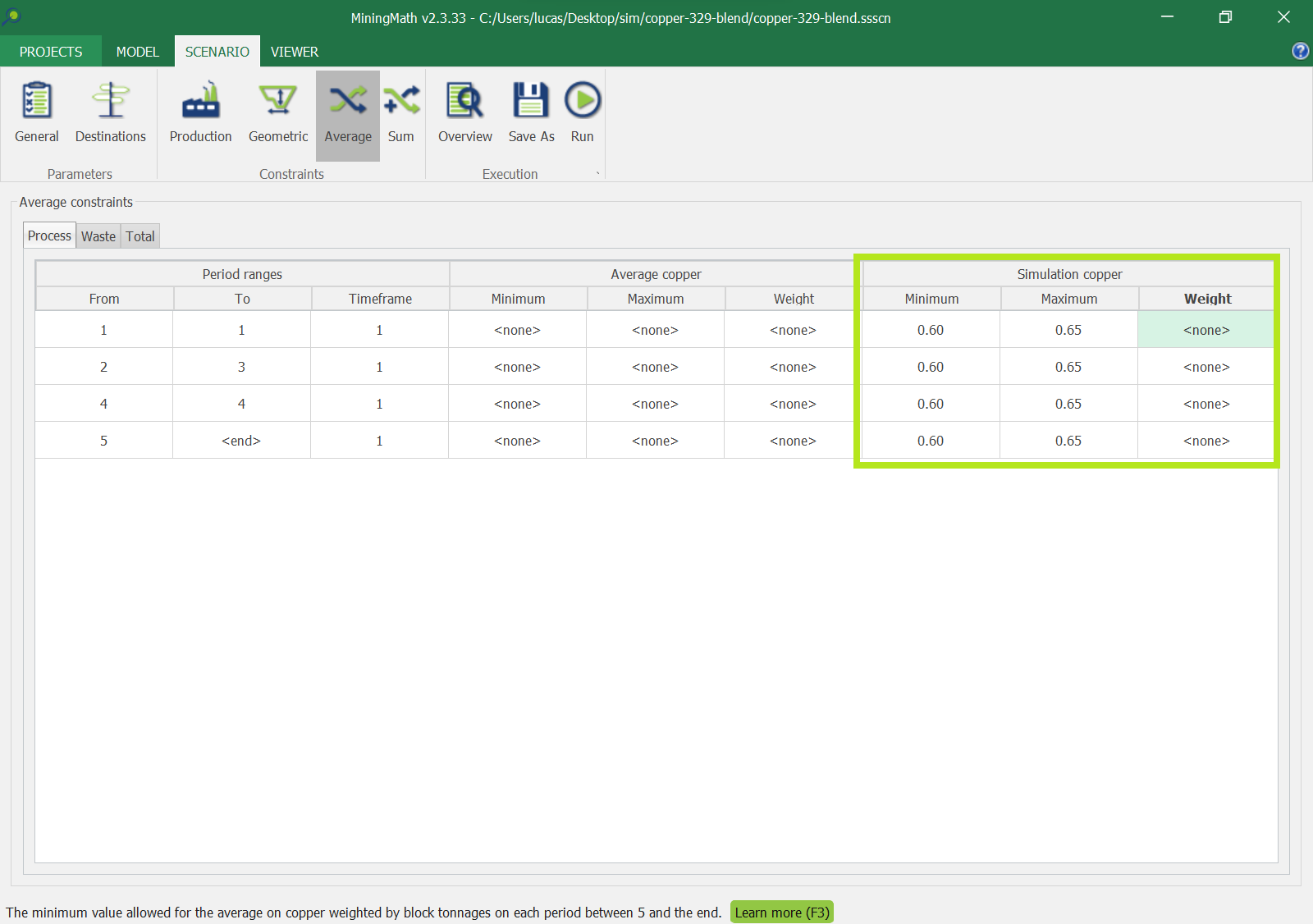

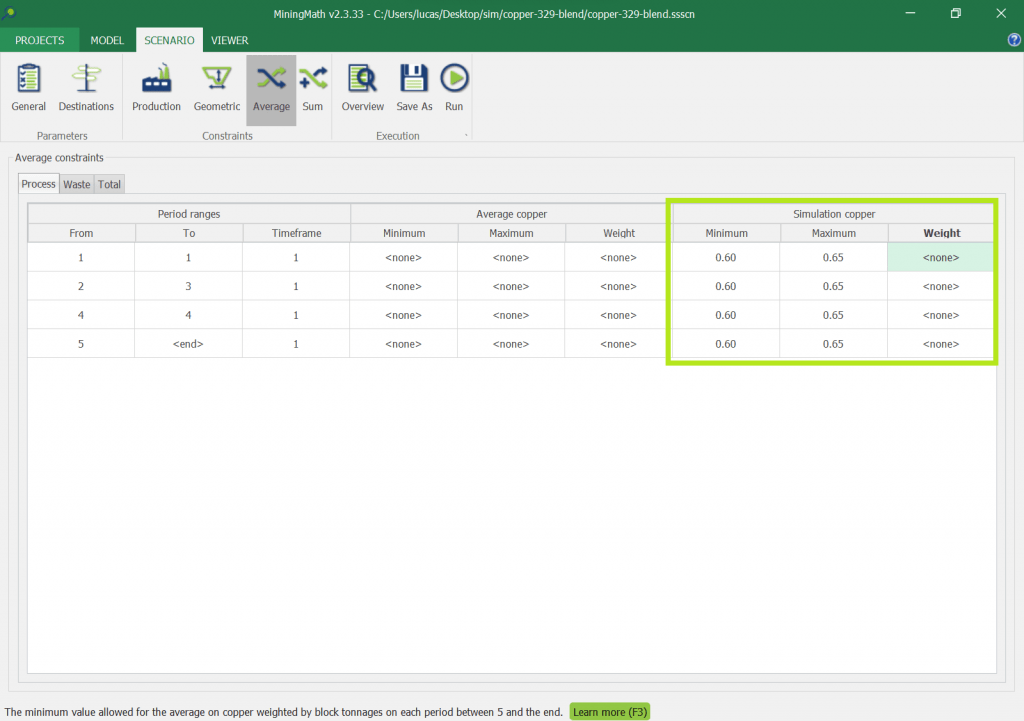

Estas restricciones controlan la variabilidad, o la propagación, de los resultados para estar dentro de un cierto rango aceptable. Tomemos un ejemplo donde tal rango tiene Min = 0.60 y máx = 0.65, y de nuevo tres simulaciones regresando 0.59, 0.62, y 0.65. En este caso la solución será penalizada por el optimizador, como 0.59 < 0.60. Obtenga más información sobre las soluciones penalizadas aquí.

Ejemplo para controlar todas las simulaciones individualmente. Esta opción solo está disponible cuando se importan bases de datos que contienen datos estocásticos.